欢迎光临甘肃都市网!

今天是 2024年05月16日 星期四

关注社会热点

一起实现我们的中国梦

重要信息点评

1、 海关总署3月7日公布数据显示,按美元计价,前2个月,我国进出口总值9308.6亿美元,增长5.5%。其中,出口5280.1亿美元,增长7.1%,wind一致预期2.31%;进口4028.5亿美元,增长3.5%,wind一致预期4.59%;贸易顺差1251.6亿美元,扩大20.5%。

2、 2024年全国两会召开,24年政府工作报告发布,其中目标GDP增长5%,赤字率设定为3%,专项债规模3.9万亿。此外,报告提出:“为系统解决强国建设、民族复兴进程中一些重大项目建设的资金问题,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设。”

3、 美国2024年2月新增非农就业27.5万人,预期20万人,前值下修至22.9万人;失业率意外上行0.2pct至3.9%,劳动参与率维持62.5%。2月小时工资同比增速较前值回落0.1pct至4.3%,环比增速回落0.4pct至0.1%。

4、 3月7日,美联储主席鲍威尔在国会作证词,重申可能适合在今年某个时候开始降息,但美联储需要对通胀回落至目标更有信心才能降息。鲍威尔表示,降息取决于经济发展方向,对通胀降至2%目标有一定信心。他还表示,预计将对拟议中的美国版巴塞尔协议III规则进行广泛的、实质性的修改,以满足银行业反馈的需求。

市场影响因素

数据来源:Wind,中加基金;截至2024年3月10日。

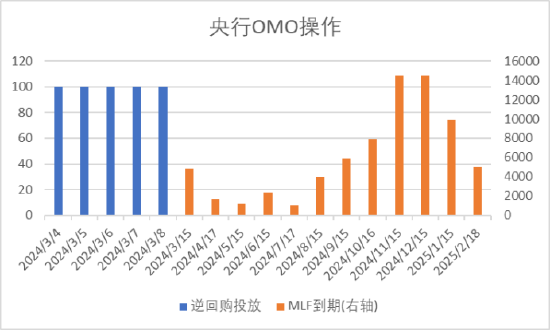

数据来源:Wind,中加基金;截至2024年3月10日。上周央行OMO投放500亿,同时到期11640亿,共计净回笼11140亿。MLF3月到期量为4810亿。

数据来源:Wind,中加基金;截至2024年3月10日。

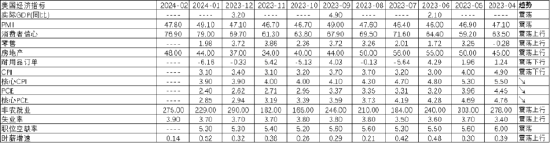

数据来源:Wind,中加基金;截至2024年3月10日。生产数据方面,上周耗煤量数据及水泥沥青开工率延续年后恢复趋势。

数据来源:Wind,中加基金;截至2024年3月10日。

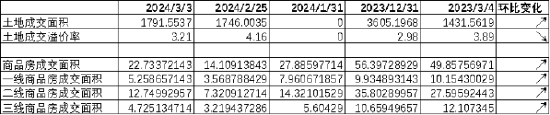

数据来源:Wind,中加基金;截至2024年3月10日。地产数据方面,土拍面积及商品房成交面积春节假期后延续回升。

汽车销量方面,24年2月汽车批发及零售销量同比增速分别为-20.90%及-19.26%,春节错位导致汽车消费有所下滑。

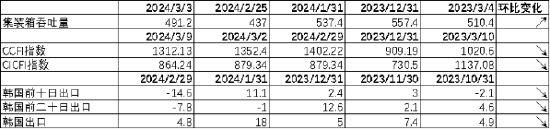

进出口数据方面,上周出口运价有所回落,同时韩国出口数据出现一定下滑。出口数据表现一般。

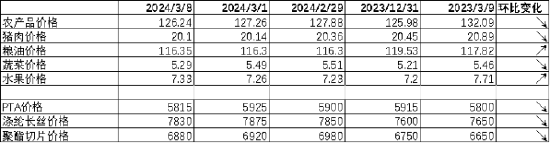

价格数据方面,农产品价格上周季节性回落。其中,蔬菜价格下行,水果价格上行,同时猪肉价格回落至20.1元,粮油价格高位回落。服装方面纤维价格均有所下行。上周商品价格表现不佳。

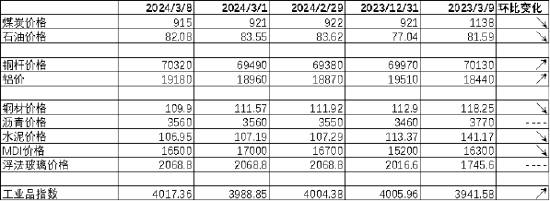

数据来源:Wind,中加基金;截至2024年3月10日。

数据来源:Wind,中加基金;截至2024年3月10日。PPI影响因素方面,工业品指数上周有所上行,其中主要是铜铝价格有所上升,其余均有所回落。

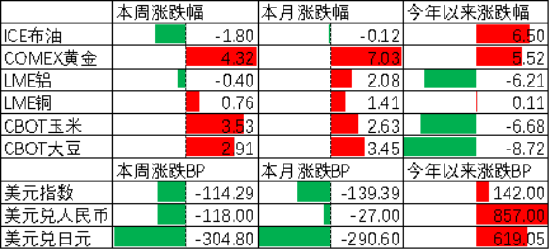

数据来源:Wind,中加基金;截至2024年3月10日;期货涨跌幅以结算价作为计算标准。

数据来源:Wind,中加基金;截至2024年3月10日;期货涨跌幅以结算价作为计算标准。期货价格方面,上周各类期货价格大体上行,其中石油跌幅最大,黄金涨幅最大。ICE布油收于82.05美元,跌1.80%,COMEX黄金收于2186.2美元,涨4.32%。

数据来源:Wind,中加基金;截至2024年3月10日。

数据来源:Wind,中加基金;截至2024年3月10日。上周美元指数下行114.29BP,美国2月就业数据及美联储官员的鸽派言论带动降息预期上行,美元大幅回落。在此背景下人民币上周升值118个基点,日元升值304.8个基点。

市场回顾

一、股票市场

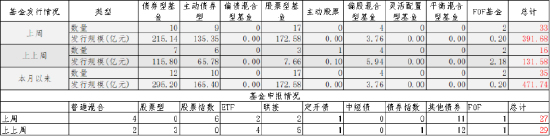

数据来源:Wind,中加基金;截至2024年3月10日。

数据来源:Wind,中加基金;截至2024年3月10日。基金申报与发行方面,上周共计申报基金27支,其中普通混合型基金4支,债券类基金(10支)少于股票类基金(12支),FOF基金申报1支。发行一边,上周基金共计发行391.68亿,其中股票型基金发行规模大幅回升。

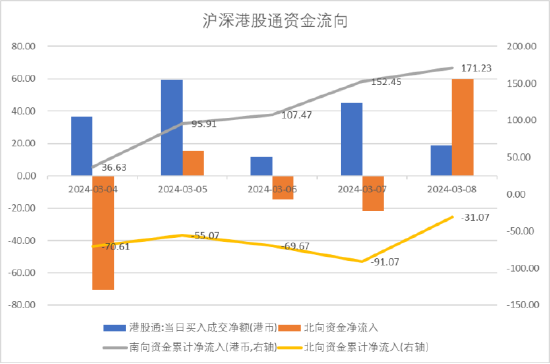

数据来源:Wind,中加基金;截至2024年3月10日。

数据来源:Wind,中加基金;截至2024年3月10日。资金流动方面,上周北向资金净流入-31.07亿,较此前有所减少;同时南向资金净流入171.23亿,较此前有所增加。

数据来源:Wind,中加基金;截至2024年3月10日。

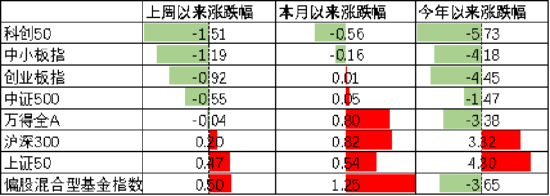

数据来源:Wind,中加基金;截至2024年3月10日。A股表现来看,上周主要板块有所分化,其中科创50跌1.51%,跌幅最大;上证50涨0.47%,涨幅最大。A股超跌反弹斜率趋缓。偏股基金指数涨0.50%。

数据来源:Wind,中加基金;截至2024年3月10日。

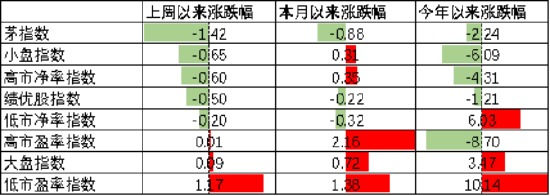

数据来源:Wind,中加基金;截至2024年3月10日。A股各风格指数中,茅指数跌1.42%,表现最差;低PE指数涨1.17%,表现最好。市场风格大盘占优。

数据来源:Wind,中加基金;截至2024年3月10日。

数据来源:Wind,中加基金;截至2024年3月10日。行业方面,上周31个申万一级行业中14个上涨,17个下跌。其中,红利价值属性的石油石化、有色金属、公用事业及煤炭行业分别涨5.24%至2.81%不等,涨幅居前。此外,出口数据超预期背景下纺织服装行业涨2.60%,涨幅居前。另一方面,虽然2024 年政府工作报告中多次提及地产行业,并提出优化政策、因城施策等目标,但地产行业上周表现不佳,跌4.52%,跌幅最大。此外,进口数据低于预期显示内需偏弱背景下商贸零售行业上周跌2.55%,跌幅居前。

数据来源:Wind,中加基金;截至2024年3月10日

数据来源:Wind,中加基金;截至2024年3月10日港股方面,恒生指数跌1.42%,恒生科技指数跌2.94%。国内进口数据表现一般背景下港股出现了一定的回落。

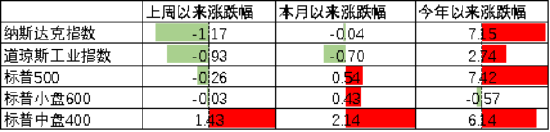

美股方面,上周有所上行,其中纳斯达克指数跌1.17%,表现最差;标普中盘指数涨1.43%,表现最好。美国就业数据显示美国经济出现了一定的下行压力,在此背景下美股有所回落。需要注意的是,此前LEI、铜油比、2Y-10Y美债利差等指标均显示24年美国经济将面临衰退风险,财报显示美股盈利可能出现了一定的压力,市场可能已经开始对此进行定价。

数据来源:Wind,中加基金;截至2024年3月10日。

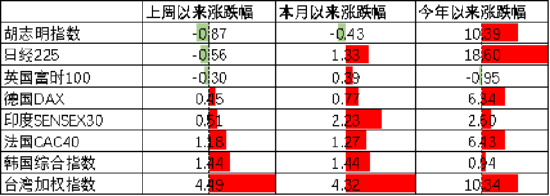

数据来源:Wind,中加基金;截至2024年3月10日。其他海外市场方面,越南市场跌0.87%,表现最差;台湾市场涨4.49%,表现最好。新兴市场较发达市场表现占优。

数据来源:Wind,中加基金;截至2024年3月10日。

数据来源:Wind,中加基金;截至2024年3月10日。二、债券市场

数据来源:Wind,中加基金;截至2024年3月10日。

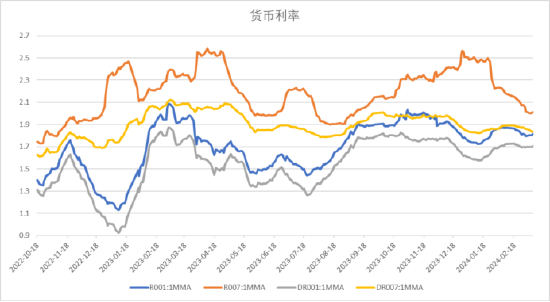

数据来源:Wind,中加基金;截至2024年3月10日。上周货币市场利率有所上行,R001一月均值升至1.81。资金面较上上周更为紧张。

数据来源:Wind,中加基金;截至2024年3月10日。

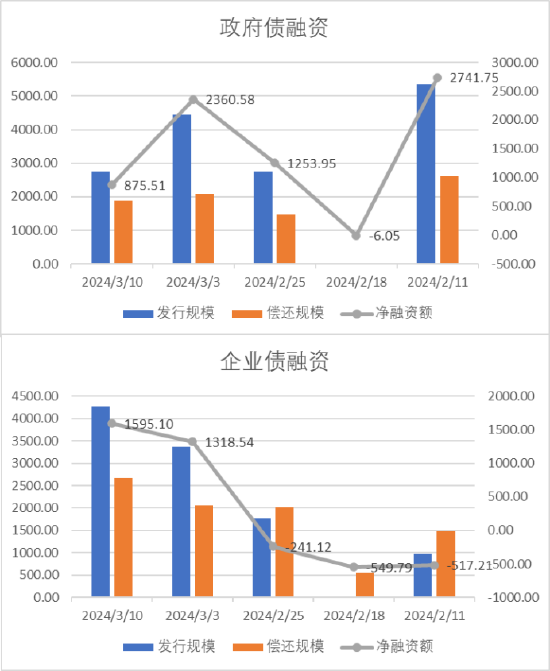

数据来源:Wind,中加基金;截至2024年3月10日。债券融资方面,上周政府债净融资额875.51亿,较此前有所回落;企业债净融资额1595.10亿,较此前有所回升。

从高频数据看,近期债券维持净发行,关注供给冲击对债券市场的后续影响。

数据来源:Wind,中加基金;截至2024年3月10日。政府债口径为国债及地方政府债,企业债口径为企业债、公司债、中票、短融、定向工具、政府支持机构债、非银行ABS。

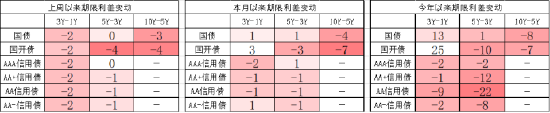

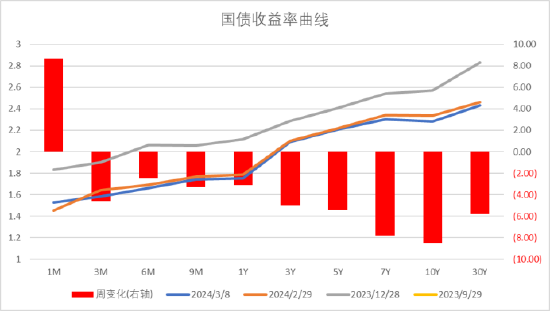

数据来源:Wind,中加基金;截至2024年3月10日。政府债口径为国债及地方政府债,企业债口径为企业债、公司债、中票、短融、定向工具、政府支持机构债、非银行ABS。债券市场方面,上周主要债券中,信用债整体下行,其中5YAA-下行5BP,下行幅度最大。利率债长端下行大于短端,10Y国开债下行10BP,幅度最大。进口数据低于预期叠加降准预期推动债市利率下行。后续随着海外逐步进入衰退,我国经济可能仍将面临较大压力,因此债市上行动力主要取决于最终政策力度。往后看,我国经济弱复苏格局可能将持续一段时间,这段时间内预计货币不会大幅紧缩,虽然利率分位数偏低但债市短期风险不大。

数据来源:Wind,中加基金;截至2024年3月10日;分位数为过去5年分位数。

数据来源:Wind,中加基金;截至2024年3月10日;分位数为过去5年分位数。期限利差方面,上周利差明显收窄,近期市场关注度较高的30年国债利率已经降至2.43,低于MLF利率的MLF,市场收益率曲线极为平坦。

数据来源:Wind,中加基金,截至2024年3月10日;信用利差为信用债与相同期限国开债之间的利差;分位数为过去5年分位数。

数据来源:Wind,中加基金,截至2024年3月10日;信用利差为信用债与相同期限国开债之间的利差;分位数为过去5年分位数。信用利差方面,利率债下行幅度更大使得利差走阔,目前3Y及5Y信用利差分位数进入偏低区间,1Y获利空间相对更大。

数据来源:Wind,中加基金;截至2024年3月10日。

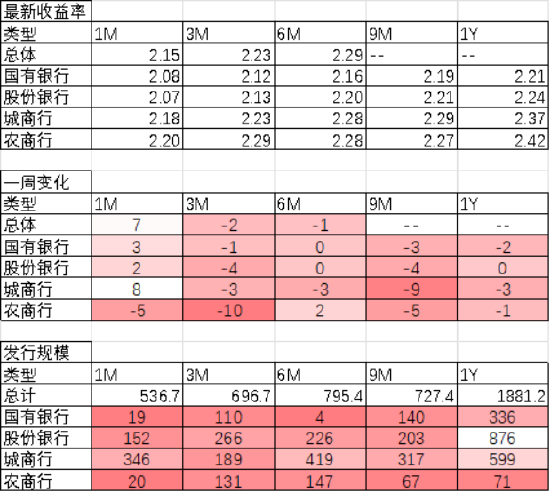

数据来源:Wind,中加基金;截至2024年3月10日。同业存单方面,上周发行利率大体下行,其中发行规模最多的1Y股份银行下行0BP,为2.24%,1Y城商行下行3BP,为2.37%。

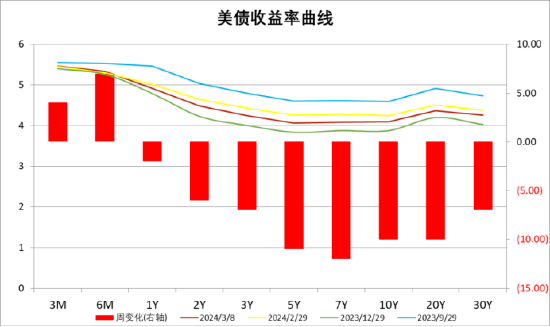

数据来源:Wind,中加基金;截至2024年3月10日。

数据来源:Wind,中加基金;截至2024年3月10日。美债方面,上周利率有所下行。其中7Y下行12BP,下行幅度最大,同时6M上行7BP,上行幅度最大。一方面,美国就业数据的走弱支持通胀进一步回落并带动利率下行。同时,2Y与10Y美债倒挂幅度有所增加,目前利差为39BP,自22年7月以来美债利率倒挂已经持续了19个月,历史经验来看24年前后美国可能正式面临衰退,关注国际政治环境扰动下,供需错配是否会更加严重导致美国经济出现深度衰退。

资产配置观点

全球经济外强内弱格局延续

我国24年前两月出口金额累计同比7.1%,高于市场预期的2.3%,但进口金额同比仅3.5%,低于预期的4.6%,经济数据上外需强内需弱的格局有所延续。同时,海外方面2月份美国非农就业人口增长达27.5万人,高于市场预期的20万人。虽然就业数据意外走强,但一方面1月数据有所下修,同时失业率及时薪增速等数据均出现不同幅度的走弱,因此数据公布后市场并未出现恐慌,美债及美元均出现一定程度的回落。

数据来源:Wind,中加基金;截至2024年3月10日。

数据来源:Wind,中加基金;截至2024年3月10日。股票市场观点

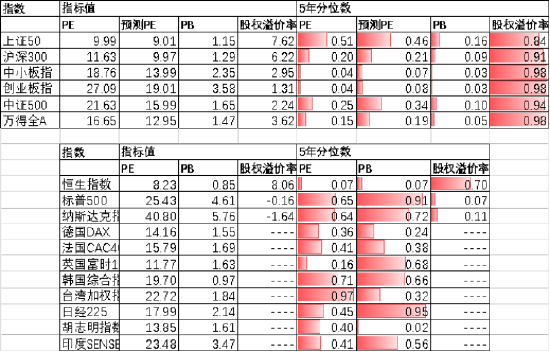

五年分位数角度,目前A股估值处于偏低水平。

近期万得全A预测PE12.95倍,处于19%分位水平,股权溢价率3.62%,处于98%分位水平。整体看A股估值处于偏低水平。虽然经历了一段时间的反弹,但A股目前仍有较强性价比。

数据来源:Wind,中加基金;截至2024年3月10日。

数据来源:Wind,中加基金;截至2024年3月10日。分行业看,不到半数行业PE估值水平高于过去5年估值中位数,少数行业PB估值水平高于过去5年估值中位数,煤炭、通信估值相对较高。

数据来源:Wind,中加基金;截至2024年3月10日;分位数为过去5年

数据来源:Wind,中加基金;截至2024年3月10日;分位数为过去5年短期看,市场上行动力有所趋缓,超跌反弹行情告一段落。往后看,配置方向上关注:

1、国内政策整体偏呵护,风险偏好修复下,后续关注高景气成长叠加流动性支撑的中小盘成长风格。

2、关注消费、医药、建筑建材、家电及非耐用品等出口链相关行业。

数据来源:Wind,中加基金;截至2024年3月10日。

数据来源:Wind,中加基金;截至2024年3月10日。债券市场观点

中短期看,收入预期不改善的情况下,经济基本面向上幅度不大,加大逆周期调节的定调下,市场预期流动性延续宽松,支持债市行情。往后看,预计两会结束后4月财政政策开始发力,潜在的大量债券供给可能会对市场造成一定的流动性冲击。建议进行哑铃型配置,在获得长端资本利得的同时使用短端高流动性债券应对潜在风险。

文中数据来源:Wind,中加基金;

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。